Auch Beamte müssen für Ihren Ruhestand zusätzlich vorsorgen!

Wie schon auf der Hauptseite beschrieben, unterscheidet sich auch die Altersvorsorge des Beamten von dem des angestellten Arbeitnehmer. Beamte zahlen nicht in die gesetzliche Rentenversicherung ein, sondern erhalten im Ruhestand eine Pension welche aus der Staatskasse finanziert wird. Die Höhe der Pension richtet sich nach dem verdienst der letzten 2 Dienstjahre vor dem Ruhestand, insofern es keine Beförderung in den beiden Jahren gab. Somit ist die Pension relativ gut planbar.

Wie schon auf der Hauptseite beschrieben, unterscheidet sich auch die Altersvorsorge des Beamten von dem des angestellten Arbeitnehmer. Beamte zahlen nicht in die gesetzliche Rentenversicherung ein, sondern erhalten im Ruhestand eine Pension welche aus der Staatskasse finanziert wird. Die Höhe der Pension richtet sich nach dem verdienst der letzten 2 Dienstjahre vor dem Ruhestand, insofern es keine Beförderung in den beiden Jahren gab. Somit ist die Pension relativ gut planbar.

In den letzten Jahrzehnten erfolgten jedoch auch in der Beamtenversorgung Einbußen durch Reformen und in der Zukunft werden sicherlich noch weitere hinzukommen. So wurde zum Beispiel 2001 durch das Versorgungsänderungsgesetz eine Absenkung des Versorgungshöchstsatzes von 75% auf 71,75% vorgenommen. Wer nicht bis zum 67. Lebensjahr arbeiten möchte, muss einen Abschlag von 0,3% pro Monat (3,6% im Jahr) in Kauf nehmen. Ausgenommen vom Versorgungsabschlag ist eine Versetzung in den Ruhestand aufgrund eines Dienstunfalls. Die Pension allein ist also nicht ausreichend um seinen Lebensstandard im Ruhestand zu erhalten, so müssen auch Staatsbedienstete über die private Altersvorsorge einen Vermögensstock aufbauen. Wie dieser aussehen könnte, möchten wir Ihnen in den folgenden Abschnitten erläutern.

Wie lässt sich die Beamtenpension berechnen?

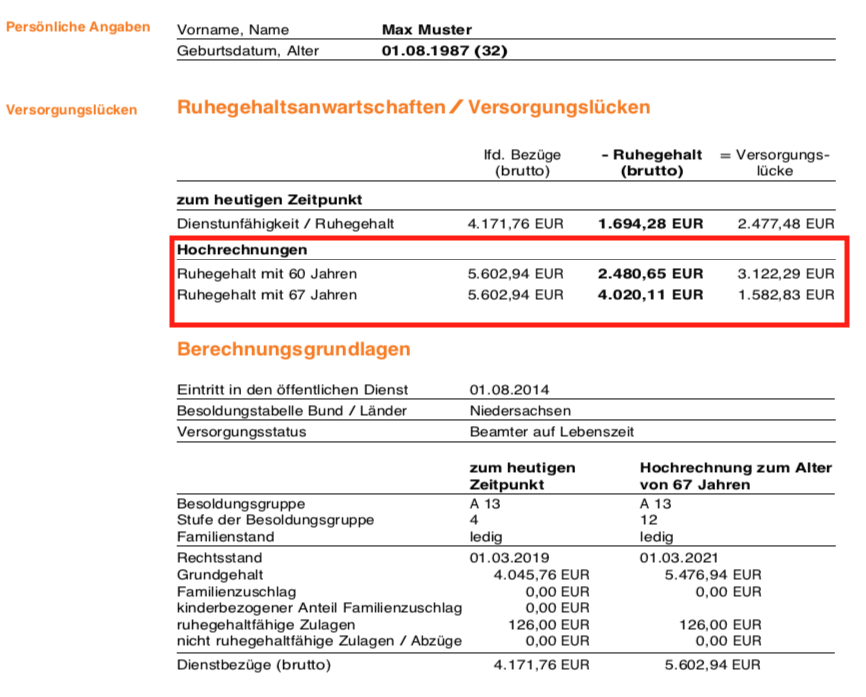

Das Ruhegehalt beträgt für jedes Jahr ruhegehaltfähiger Dienstzeit 1,79375% der ruhegehaltfähigen  Dienstbezüge, ingesamt jedoch höchstens 71,75%. Dieser Prozentsatz wird dann mit dem durchschnittlichen Verdienst der letzten 2 Dienstjahre vor dem Ruhestand multipliziert. Anhand eines 32 jährigen Lehrers (mit 27 das Referendariat begonnen sprich kommt genau auf die 40 Dienstjahre) ergibt sich somit folgendes Rechenbeispiel:

Dienstbezüge, ingesamt jedoch höchstens 71,75%. Dieser Prozentsatz wird dann mit dem durchschnittlichen Verdienst der letzten 2 Dienstjahre vor dem Ruhestand multipliziert. Anhand eines 32 jährigen Lehrers (mit 27 das Referendariat begonnen sprich kommt genau auf die 40 Dienstjahre) ergibt sich somit folgendes Rechenbeispiel:

40 Dienstjahre x 1,79375% = 71,75% (Höchstsatz)

71,75% x 5.602,94€ = 4.020,11 € (Ruhegehalt)

Daraus ergibt sich erstmal eine Versorgungslücke von 1.582,83€ Brutto. Die Versorgungslücke ist jedoch noch nicht Inflationsbereinigt. Möchte man 80% seines heutigen Nettogehaltes als Rente zur Verfügung haben, so wären das nach der Beispielrechnung eine mtl. Wunschrente von 2551,00€ netto. Bei einer durchschnittlich angenommenen Inflation von 1,5% entspräche die Wunschrente in 2054 einer Kaufkraft von 1515,00€.

Daraus ergibt sich erstmal eine Versorgungslücke von 1.582,83€ Brutto. Die Versorgungslücke ist jedoch noch nicht Inflationsbereinigt. Möchte man 80% seines heutigen Nettogehaltes als Rente zur Verfügung haben, so wären das nach der Beispielrechnung eine mtl. Wunschrente von 2551,00€ netto. Bei einer durchschnittlich angenommenen Inflation von 1,5% entspräche die Wunschrente in 2054 einer Kaufkraft von 1515,00€.

Als Finanzberater und Versicherungsmakler in Hannover erstellen wir Ihnen gern Ihre persönliche Vorsorgeanalyse auch unter Berücksichtigung der Inflation und anderen persönlich Individualitäten.

Jetzt Termin vereinbaren!

J